关于我们 | 联系我们 | 法律声明

Copyright © 2012-2013 版权所有:上海小额贷款公司协会 沪ICP备13017085号-1

一、二手住宅市场价格与风险监测

(一)上海二手住宅市场监测价格

2018年1-12月上海监测价格变化

.png)

从2018年整个年度的二手房监测价格曲线看,价格下跌现象突出,自二季度价格短暂回升后,三、四季度价格出现全面下滑的态势。全市均价从年初53245元跌至12月的50291元,年内跌幅达5.55%,2018年底二手房均价基本回到2017年初的水平。

2018年12月普通住宅分档次价格监测

.png)

联城行根据楼盘品质及其价格情况,将普通住宅(含公寓、工房小区,不包含别墅小区)划分为三种档次:高端、中端、低端,每月监控其成交量及价格变动情况。2018年12月,,随着年底交易市场基本进入冷冻期,房东不再突破自己的价格底线去换取交易,买卖双方又进入深度博弈期。本月,各档次住宅价格跌幅均有收窄,高端住宅的收缩幅度最大。

(二)上海二手住宅租赁价格指数变化

上海住宅租赁价格指数变化情况

.png)

从2018年4个季度的租赁指数看,前三季度租金都在上涨,第三季度环比涨幅较大,涨幅达3.63%,这主要受毕业季、求职季、开学季叠加效应,租房需求在该季度内大增,租赁价格指数出现了明显上涨。但到第4季度步入传统淡季,租赁需求减少,租赁价格指数也出现回落,环比跌幅在1.63%,但同比2017年4季度仍有4.59%的增幅,住房租金价格上升到一个新台阶。预计2019年1季度(特别是3月份),随跳槽季和转租季来临,租赁指数还会出现上升,但总体平稳,不会超过3季度水平。

(三)上海市二手住宅风险监控

上海市三季度住宅风险评级数量分布

.png)

(注:A低风险;B中低风险;C中风险;D中高风险;E高风险)

联城行根据影响二手住宅市场风险的各种因素,综合多项指标进行计算,得出不同区域、不同板块、不同楼盘的风险等级情况,对于贷款机构简化押品审批流程、监控押品动态情况、及时把控楼盘风险起到重要的数据支撑。

从3季度区域风险评级看,总体风险等级高于2季度,仅徐汇区和长宁区为低风险,中心城区的北部各区都进入中低风险区域。其中黄浦区风险等级下滑两个级别,为中风险区域,这主要与区域内工房数量多,其变现能力普遍减弱有关。本次评级出现中高风险区域,为外围区域的青浦、奉贤、金山、崇明。

从楼盘情况看(如上图):上海市低风险楼盘仅占7.5%,约有900多个楼盘,中风险以下的楼盘占比为47.7%,中高风险和高风险楼盘占比52.3%,已超过中风险以下楼盘数量。

二、上海市办公市场价格监测

(一)办公交易价格监测

2018年12月各区办公楼监测价格情况

.png)

从上海市2018年12月办公楼监测价格同比涨跌幅看,中心城区与外围区域呈现出两级分化的态势,中心城区均有不同程度的涨幅,其中长宁、静安表现突出,同比涨幅超过4%。

从各区办公楼均价来看,原卢湾区、静安区、黄浦区价格排名前三位,这些区域因核心商业圈和发达交通网占据上海办公楼价格顶端。2019年,中心城区核心地段办公土地供应依然很少,在缺乏大量新增供应冲击市场的情况下,未来存量市区办公楼依然会保持绝对的价格优势,并有一定的涨幅空间,外围区域受新增供应冲击,加上未形成商务聚集区,未来一段时间内办公楼价格上涨空间有限。

(二)办公租赁价格监测

2018年12月上海各类型办公租金情况

.png)

上海市办公楼租金与价格较同步,从上海市2018年12月办公楼监测价格同比涨跌幅看,中心城区与外围区域同样呈现出两级分化的态势,涨幅较大的为长宁、静安、徐汇三区,长宁区在2018年加快推进上海虹桥临空经济示范区的建设,受这一利好,办公租赁市场需求增多,促使本年度办公楼租赁涨幅较大。近年来,上海着力打造国际金融、贸易和航运中心,加上新兴TMT行业(科技、媒体和通讯)发展,都将成为办公楼租赁市场的主要驱动力,目前这些行业仍向交通便捷、租赁市场供应充足的商务中心和规划利好的次商务中心聚集,如南京西路商务区、徐汇漕河泾、长宁临空经济区等,而远郊区域的办公租赁市场仍需一段时间的聚合,或能形成租赁氛围。

2018年12月上海市办公楼租赁均价排名前三的为黄浦、原卢湾以及静安,全市同比涨幅为1.18%,租赁市场稳步上升,2019年这种态势将持续。

三、上海市房地产市场供求动态

(一)一手住宅市场

2018年上海新房市场供求量价走势

.png)

2018年全市新房供应量为745.67万平方米,同比2017年的370万平方米,多出一倍。供应最多的是8月份,约135.51万平方米,相比调控政策密集出台的2017年,2018年新房市场供应量有较大回升,且下半年供应量最为集中。

2018年全市新房成交量为682.05万平方米,与2017年的640万平方米基本持平,成交量仍处历史低位。2018年上海在调控政策不放松,维持“房住不炒”总基调的大背景下,新房市场成交维持低位,仅在7月份出现了高位,月均成交面积为135.51万平方米,之后又出现缓慢下滑。全年最低成交月份出现在6月,仅为2.36万平方米。

2018年全市新房均价56940元/平方米,同比涨幅约20%,成交均价主要因成交结构上移涨幅较大。

预计2019年新房市场不会超过2018年的供应和成交,但总体价格会略有下调。

(二)二手住宅市场

2018年上海二手住宅量价走势图

.png)

2018年全市二手房成交套数为16.45万套,同比2017年15.14万套,增加了1.31万套,同比增幅约8.7%。全年月均成交套数为13709套,仍为低迷市场。成交量仅在3月出现过短暂回升,成交套数为17376套,但也不属于热度市场。

2018年全市二手房成交均价在上半年较为平稳,围绕在41000元/平方米上下波动。而在下半年开始下滑,到第四季度达到年内最低,截止2018年12月,全市二手住宅成交均价为37299元/平方米。2018年为楼市政策调控稳定的一年,上海虽没有出台更严苛的调控政策,但在原有政策基础上不断加码,稳市场的决心没有半点松懈,因此市场预期改变,买卖双方博弈加深,二手房市场交易周期拉长,下半年“以价换量”成为市场常态。

预计2019年上半年总体成交量仍维持在15000套左右,下半年市场或有改观,但价格不会出现较大涨幅。

(三)新增商业市场

2018年上海新增商业市场供求量价走势

.png)

2018年全市新增商业供应面积为355.41万平方米,约为去年33.58万平方米的10倍之多,商业供应有井喷之势,年内最高供应面积是5-6月份,供应面积在60万平方米左右,主要为闵行、浦东、青浦等外围区域的供应。全年成交面积为86.35万平方米,同比2017年124.49万平方米,减少了30.6%。新增商业成交面积年内最高月份为12月份,其余月份成交面积多在10万平方米以内。从成交均价看,上半年缓慢上升,下半年开始震荡下行,但成交均价高于年初水平,涨幅在25.3%。主要原因是一些高品质商铺成交占比提升,拉高了成交均价。

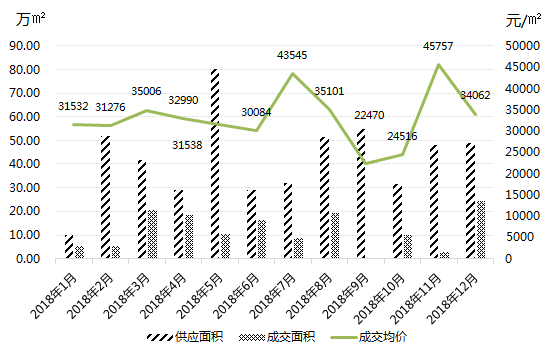

(四)新增办公市场

2018年上海新增办公市场供求量价走势

2018年全市新增办公供应面积为508.96万平方米,约为去年75.52万平方米的近7倍,办公市场供应如同商业市场一样有井喷之势,年内最高供应面积是5月份,供应面积在80.24万平方米,主要为青浦、浦东等外围区域的供应。全年成交面积为141.79万平方米,同比2017年114.79万平方米,增加了23.5%。新增办公成交面积年内最高月份为12月份,其余月份成交面积多在20万平方米以内。从成交均价看,上半年较为平稳,下半年发生起伏,9月份均价达到全年最低,但12月份成交均价仍高于年初水平,涨幅在8%。办公市场受“类住宅”整顿影响,仍延续2017年较低的成交态势。

预计2019年办公供应仍集中在中环附近及新城规划区域,新增办公成交略有增加,价格保持稳定。

上海联城房地产评估咨询有限公司介绍:

上海联城房地产评估咨询有限公司(联城行, United Valuation),是一家致力于将传统估价和新兴大数据应用相结合、为客户提供一揽子高效系统解决方案的房地产估价专业咨询机构,具有房地产估价一级资质、土地估价执业资格,核心团队成员长期从事房地产/土地估价咨询工作、人均从业经验10+年。

公司官网: www.uvaluation.com